Jakie obligacje skarbowe warto kupić w 2024 r.? Zestawienie najkorzystniejszych „skarbówek”

Obligacje skarbowe należą do najbezpieczniejszych inwestycji, oferują nam szereg korzyści, choć kryją też w sobie pewne pułapki. Z tego artykułu dowiesz się, które obligacje skarbowe są najkorzystniejsze, jakie z nich warto kupić i czy to w 2024 roku opłaca się sięgnąć po te papiery wartościowe.

- Obligacje skarbowe 3-miesięczne oprocentowane są 3% w skali roku – inwestowanie w te instrumenty przynosi realną stratę na lokowanym kapitale

- Obligacje stałoprocentowe 3-letnie oprocentowane 6,40% w skali roku są wielką niewiadomą – ostatnie dwa lata pokazały, że inflacja może sięgnąć kilkunastu procent

- Tak zwane obligacje antyinflacyjne o zmiennym oprocentowaniu, oparte o stopę referencyjną NBP nie cieszą się zbytnim zaufaniem inwestorów (te papiery wbrew nazwie niestety nie zabezpieczyły skutecznie kapitału przed szalejącą inflacją)

- Szansą na ochronę oszczędności mogą być obligacje indeksowane inflacją – dadzą one zarobić, ale tylko przy spełnieniu określonych założeń

Spis treści: Rodzaje obligacji – Jakie wybrać – Działanie – Przykłady – Czy warto

Czym są obligacje skarbowe? Najkorzystniejsze obligacje Skarbu Państwa

Obligacje skarbowe to papiery wartościowe generowane przez Skarb Państwa. Dla uproszczenia można powiedzieć, że kraj emitujący obligacje pożycza w ten sposób określoną kwotę od nabywcy obligacji na wyznaczony czas, jednocześnie zobowiązuje się do zwrotu pożyczonej sumy wraz z odsetkami. Pieniądze pozyskane przez Państwo służą do zaspokojenia dziury budżetowej, programów socjalnych czy inwestycji. Nabywcą obligacji nie muszą być wyłącznie obywatele danego kraju. Oznacza to, że ty, jako Polak możesz zakupić obligacje skarbowe innych państw np. USA, Niemiec, Francji, Hiszpanii a każde z nich będą oprocentowane inaczej.

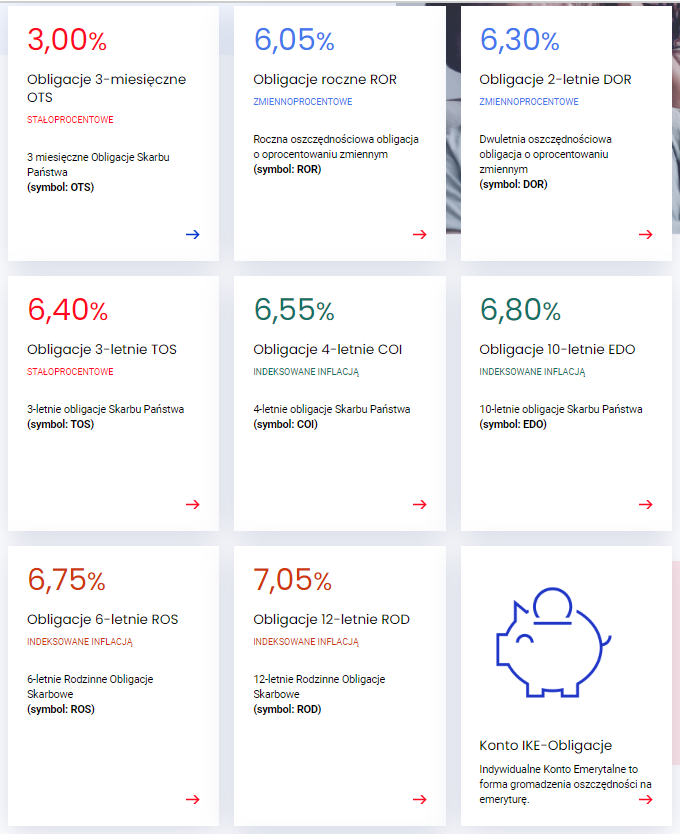

Większość z nas, i słusznie, skupia się jednak na obligacjach skarbowych emitowanych przez Skarb Państwa nad Wisłą. Na rynku pierwotnym do wyboru mamy:

- obligacje stałoprocentowe: 3-miesięczne lub 3-letnie

- obligacje zmiennoprocentowe: z lokatą kapitału na 1 rok lub 2 lata

- obligacje indeksowane inflacją: 4-letnie, 6-letnie, 10-letnie i 12-letnie

Jakie obligacje warto wybrać do portfela inwestycyjnego?

Na pierwszy rzut oka oferta Skarbu Państwa wydawać się może atrakcyjna – większość obligacji ma oprocentowanie powyżej 6% w pierwszym roku obowiązywania oferty. A inflacja spadła do dawno niewidzianego poziomu 4%.

Nic tylko kupować? Absolutnie nie. Najpierw trzeba dokładnie zrozumieć jak skonstruowane jest oprocentowanie poszczególnych obligacji w kolejnych latach i co działo się z nimi gdy inflacja wystrzeliła na 10% – 15%. Co będzie gdy taki wzrost cen powróci? Które obligacje się wtedy sprawdzą i czy na pewno ochronią realną wartość naszych oszczędności. Pytań jest więcej: Kiedy kupować obligacje skarbowe? Które z całego zestawienia są najkorzystniejsze? I przede wszystkim, czy oprocentowanie w kolejnych latach będzie wyższe?

Spójrzmy jeszcze raz na rodzaje „skarbówek:

- 3-miesięczne obligacje skarbowe stałoprocentowe (3% w skali roku) – oprocentowanie tych papierów jest zbyt niskie. Osobiście tych obligacji w ogóle nie biorę pod uwagę. Inwestowanie w produkty przy których na 100% pewne jest, że przyniosą realną stratę jest zupełnie bezsensowne. W takim przypadku lepiej sięgnąć po wyżej oprocentowaną lokatę bankową bez konta.

- roczne lub 2-letnie obligacje skarbowe zmiennoprocentowe (od 6,05% w skali roku w pierwszym miesiącu) – tu już jest znacznie lepiej, choć trzeba pamiętać, że po pierwszym miesiącu oprocentowanie będzie niższe. Teoretycznie jest to alternatywa dla lokat bankowych, na których trzymać można część „poduszki finansowej”. W mojej opinii, jest wiele innych ciekawszych form inwestycji, które mogą lepiej zapracować w podanych okresach. Te papiery wartościowe są obligacjami o zmiennym oprocentowaniu aktualizowanym co miesiąc w oparciu o stopę referencyjną NBP. Korelacja pomiędzy inflacją a stopami procentowymi wydaje się oczywista, w ślad za niższą inflacją pójdzie obniżka stóp procentowych, po czym zmaleje atrakcyjność tych obligacji. Jeśli ktoś myślałby tylko o utrzymaniu wartości pieniądza a nie o zarobku to może i te papiery warte byłyby uwagi, ale jeśli uświadomimy sobie, że na koniec trzeba zapłacić podatek Belki to jasne stanie się, że wynik będzie mało satysfakcjonujący

- 3-letnie obligacje skarbowe stałoprocentowe (6,40% w skali roku) – Oprocentowanie każdego roku jest takie samo. Przynajmniej wiadomo czego się można spodziewać. Czy jest szansa aby zarobić tymi papierami wartościowymi? Inflacja przez 3 lata musiałaby być zbita do naprawdę niskiego poziomu. Zbyt świeżo mamy w pamięci, że w ostatnim okresie inwestycja w te obligacje okazała się kompletną klapą.

- 4-letnie, 6-letnie, 10-letnie i 12-letnie obligacje skarbowe indeksowane inflacją (od 6,55% w skali roku). Obligacje indeksowane inflacją to najkorzystniejsze obligacje skarbowe. Już w pierwszym roku oprocentowanie tych papierów wartościowych jest wyższe od obligacji opartych o stopę referencyjną NBP, a przeprowadzone symulacje pokazują, iż będzie ono z dużym prawdopodobieństwem wyższe również w kolejnych latach. Dzięki mechanizmowi indeksowania inflacją możesz oczekiwać relatywnie rzeczywistej stopy zwrotu.

Najkorzystniejsze obligacje skarbowe w 2024 r.

Aby upewnić się co do stawianej tezy i wybrać najlepsze obligacje skarbowe porównajmy sobie ich wyniki za ostatni rok biorąc po jednym przedstawicielu z każdej grupy obligacji. Do analizy wyselekcjonowałem: obligacje stałoprocentowe 3-miesięczne, obligacje zmiennoprocentowe roczne, obligacje indeksowane inflacją 4-letnie.

| Okres | 3-miesięczne | roczne | 4-letnie |

| od 01.06.2022 do 30.06.2023 | 3% | 6,52% | 5,50% |

| od 01.07.2023 | 3% | 6,50% | 15,70% |

Z tabeli wynika, że najbardziej opłacało się kupić obligacje indeksowane inflacją. Roczne obligacje zmiennoprocentowe mają po roku czasu podobne oprocentowanie, i jest ono nieporównywalnie niższe niż obligacje indeksowane inflacją, które wystrzeliły do poziomu 15,7% (obligacje indeksowane inflacją, które kupiłem w 2020 roku mają aktualnie nawet oprocentowanie 20,15% o czym będzie mowa poniżej).

W omawianym przypadku wzięliśmy pod uwagę 4-letnie skarbówki, ale jeśli jesteś beneficjentem programu „500 plus” warto abyś sięgnął po obligacje rodzinne. Są one dostępne w dwóch wersjach: 6-letniej i 12-letniej. Jedyna kwestia, iż musisz się tutaj zdecydować na długi czas inwestycji.

Jak działają obligacje skarbowe indeksowane inflacją?

Prawda jest taka, że najwyższe oprocentowanie uzyskać możesz z obligacji skarbowych indeksowanych inflacją. Wadą tych obligacji jest „karencja” czyli pierwszy okres odsetkowy o relatywnie niskim oprocentowaniu. I o ile z pełną świadomością pierwszy rok inwestycji „będzie pod dużą kreską” to istnieje prawdopodobieństwo, że kolejne lata skutecznie ochronią twój kapitał. Czy warto je kupić? Które są najlepsze?

Jeśli spełniasz warunki Programu „Rodzina 500 plus” możesz rozważyć rodzinne obligacje skarbowe w wersji 6-letniej lub 12-letniej. Jeśli nie, pozostaje ci decyzja czy lokować kapitał na 4 lata czy też zamrozić go na 10 lat.

Istotna różnica pomiędzy 4-letnimi obligacjami skarbowymi o symbolu COI a 10-letnimi papierami wartościowymi o symbolu EDO jest taka, że w pierwszym przypadku odsetki wypłacane są co roku, a w drugiej wersji odsetki są kapitalizowane i wypłacane dopiero w dniu wykupu, czyli po zakończeniu okresu oszczędzania. Coroczna wypłata odsetek dla jednych jest zaletą, dla innych wadą. Uzyskiwaną kwotę można alokować w inne aktywa, dokupić ponownie obligacje skarbowe (być może na lepszych warunkach) lub swobodnie rozdysponować na swoje potrzeby. Trzeba jednak pamiętać, aby wypłacać je z rachunku rejestrowanego, gdyż pozostawiając je w systemie nie będą już „pracować” (można w ustawieniach ustawić aby odsetki automatycznie były przesyłane przelewem na twój rachunek bankowy).

Dla ciekawych, skrót EDO pochodzi od nawy Emerytalne Dziesięcioletnie Oszczędnościowe, a symbol COI bazuje na obligacjach określonych jako Czteroletnie Oszczędnościowe Indeksowane.

Obligacje Skarbu Państwa indeksowane inflacją – kiedy pokonasz inflację a kiedy nie?

Nazwa tych „skarbówek” brzmi obiecująco – niech cię jednak ona nie zmyli. W praktyce te papiery wartościowe nie dają ci gwarancji wyższego oprocentowania niż inflacja.

O co chodzi? Dlaczego miałoby to nie zadziałać?

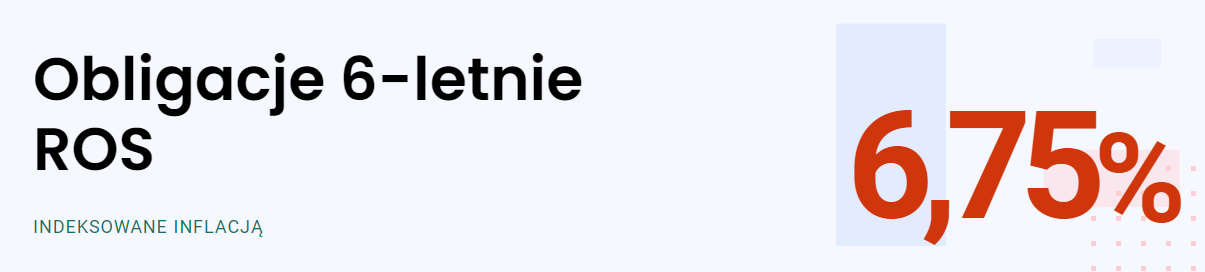

Przyjrzyjmy się 6-letnim obligacjom indeksowanym inflacją.

W pierwszym roku oprocentowanie wynosić będzie 6,75%.

W drugim roku oprocentowanie obliczone zostanie wg wzorca: marża 1,75% + inflacja. Czy faktycznie będzie to poniżej czy powyżej inflacji tego nie wiesz i nie jesteś w stanie przewidzieć. Dzieje się tak dlatego, że oprocentowanie obligacji na cały kolejny rok ustalane jest i weryfikowane tylko jeden raz w roku a inflacja jest przecież zmienna i jej wysokość ogłaszana jest co miesiąc.

Przykład obligacji indeksowanych inflacją – kalkulacja wysokości oprocentowania

W kwietniu 2020 roku kupiłem swoje 6-letnie obligacje skarbowe indeksowane inflacją.

- W pierwszym roku oprocentowanie wyniosło 2,80% (oferta miała wtedy inne wartości).

- Oprocentowanie na drugi rok obliczone zostało w kwietniu 2021

- Marża 1,75% (inna niż obecnie) + inflacja 2,4% z lutego 2021 = 4,15%

- Oprocentowanie na trzeci rok obliczone zostało w kwietniu 2022:

- Marża 1,75% (inna niż obecnie) + inflacja 8,5% z lutego 2022 = 10,25%

- Oprocentowanie na czwarty rok obliczone zostało w kwietniu 2023:

- Marża 1,75% (inna niż obecnie) + inflacja 18,4% z lutego 2022 = 20,15%

Moje obligacje indeksowane inflacją mają obecnie oprocentowanie 20,15%. W niejednej osobie taki wynik wzbudzi zachwyt. Biorąc jednak pod uwagę, że pierwsze trzy lata inwestycja w te obligacje była nieudana (wynik poniżej inflacji), całościowo nie ma rewelacji. Jest oczywiście jeszcze szansa, że w kolejnych latach zyski będą wyższe i finalny rezultat będzie lepszy.

| Rok | Inflacja średnioroczna | Oprocentowanie obligacji 6-letnich ROS0426 |

|---|---|---|

| 2020 | 3,4% | 2,8% |

| 2021 | 5,1% | 4,15% |

| 2022 | 14,4% | 10,25% |

| 2023 | 11,4% | 20,15% |

| 2024 | ? | ? |

| 2025 | ? | ? |

Ogólnie, bardzo dużo zależy od miesiąca, w którym obligacje są indeksowane. Inwestorzy, którzy trafili z indeksacją na miesiąc z wysoką inflacją mogą być zadowoleni (pod warunkiem, że poziom inflacji obniży się w następnych miesiącach). Kupując dzisiaj obligacje skarbowe trzeba sobie zadać pytanie „jaka jest predykcja inflacji na kolejny rok i kolejne lata?”

Najkorzystniejsze obligacje skarbowe – ANKIETA

Jakie jest twoje zdanie? Nad którymi obligacjami się zastanawiasz? Oddaj swój głos w poniższej ankiecie i zobacz wyniki jak głosowali inni inwestorzy

[ays_poll id=2]

Czy warto kupić obligacje skarbowe w 2024 roku?

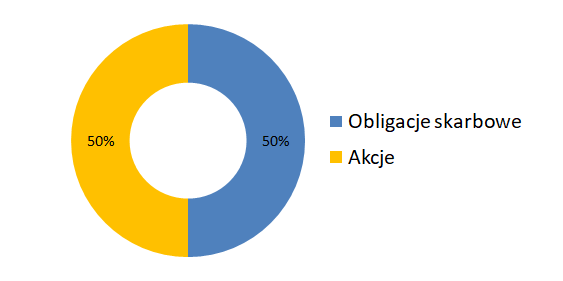

Warto jest kupić obligacje skarbowe pod warunkiem, że potraktujesz je jako część swojego portfela inwestycyjnego. Jeśli zdecydujesz się ulokować cały swój kapitał w obligacjach to z góry skazujesz się na wynik poniżej inflacji. Jeśli natomiast obligacje będą tylko jednym z wielu aktywów to dajesz sobie szansę na osiągnięcie sukcesu. Takie podejście wiąże się oczywiście z ryzykiem. Tak jak całe inwestowanie. Nie ma jednego uniwersalnego wzoru jaką część portfela powinny stanowić obligacje. Tu wszystko zależy od twojego poziomu akceptacji ryzyka i czasu trwania inwestycji. Poniżej znajdziesz kilka przykładowych portfeli zawierających w swoim składzie papiery Skarbu Państwa.

Benjamina Grahama uważa się za jednego z najbardziej wpływowych nauczycieli inwestowania wszech czasów. Był mentorem Warrena Buffetta. Jako pierwszy zwrócił uwagę, iż kupowanie akcji na długi termin pozwala zarabiać duże pieniądze.

Jest twórcą portfela inwestycyjnego z alokacją obligacji i akcji w podziale 50-50. W założeniu nie ma to być stała proporcja a jedynie punkt odniesienia. Inwestor powinien przesuwać się do 25-75 w dowolnym kierunku, w oparciu o warunki rynkowe. I choć minęło już kilkadziesiąt lat od powstania tej idei nic nie stoi na przeszkodzie aby wprowadzić tę regułę w życie.

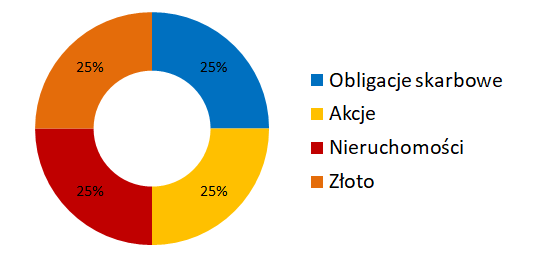

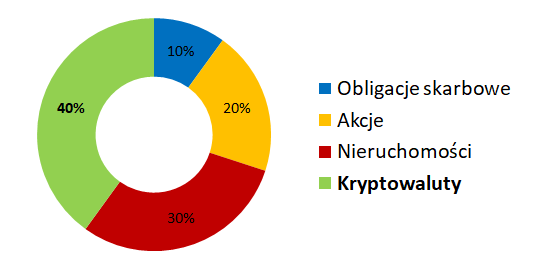

Marc Faber to szwajcarski ekonomista mieszkający w Azji. Zarządza funduszami inwestycyjnymi, jest autorem wielu książek i biuletynów. Jego prosta konstrukcja portfela z przybliżoną alokacją aktywów po 25% w złocie, akcjach, obligacjach oraz nieruchomościach zdobyła uznanie na całym świecie. Sukces tej konstrukcji wynika z faktu, iż w każdej dekadzie (od 1970 do 2020) portfel ten przynosił realne stopy zwrotu.

Twórca nie trzyma się jednego kraju. Kupuje akcje, obligacje, nieruchomości zarówno w USA jak i na rynkach wschodzących. Wdrożenie portfela Fabera w obecnych czasach nie jest kłopotliwe. Akcje amerykańskie, azjatyckie, europejskie są możliwe do nabycia w ciągu dosłownie paru minut licząc czas od założenia konta maklerskiego. W nieruchomości zagraniczne równie łatwo jest inwestować każdemu chociażby poprzez fundusze REIT.

Najbardziej odważna wersja portfela, jednocześnie z największym potencjałem do zysku. Większość znanych portfeli nie zawiera kryptowalut. Eksperci wciąż dyskutują czy waluty cyfrowe to bańka czy aktywa, które na stałe weszły w świat finansów. Na ten moment nic nie zapowiada , aby szaleństwo na bitcoinie miało się szybko skończyć. Inwestorzy, którzy dodali BTC do swojego portfolio odnotowali bezdyskusyjnie największe zyski w ostatnich latach. Bitcoin jest bardzo zmiennym aktywem. Wśród jego fanów zawiązała się grupa, która strategię inwestowania w długim terminie określa nazwą HODL (przypadkowa literówka od słowa hold). Bitcoin odnotowuje spektakularne wzrosty co kilka lat, utwierdzając „Hodlerów”, że to skuteczna taktyka.

Do wdrożenia tego portfela, oprócz rachunku maklerskiego potrzebne jest również konto na giełdzie kryptowalut. Waluty cyfrowe można kupować w ułamkowych częściach. Dzięki temu bitcoina, który kosztuje dziesiątki tysięcy dolarów amerykańskich może nabyć nawet osoba z niewielkim kapitałem.

Czy w ogóle warto inwestować w obligacje skarbowe? Główne zalety

Odpowiedź na to pytanie nie jest taka sama dla każdego. I choć omówiliśmy najważniejsze aspekty inwestowania w obligacje skarbowe, dużo zależy od grubości twojego portfela, strategii inwestowania, okresu na jaki czas chcesz ulokować środki, ogólnej sytuacji na rynku i wielu innych aspektów. Na pewno obligacje skarbowe mają kilka uniwersalnych zalet, które mogą wpłynąć na twoją decyzję:

obligacje skarbowe są bezpieczne – ich spłatę gwarantuje Skarb Państwa, co prawda zdarzały się w historii sytuacje, kiedy to obligacje były umarzane w całości lub części, jednak takie sytuacje to ewenement.

obligacje skarbowe są stabilne – jeśli weźmiemy pod lupę koszt uncji złota (innej, bardzo bezpiecznej inwestycji) to jej cena potrafi w ciągu kilku tygodni wyskoczyć z 1700 USD do 2000 USD a następnie spaść do 1900 USD. W przypadku obligacji nie dochodzi do takich różnic w cenie podstawowej aktywa, są one także zwolnione z dodatkowych opłat.

zamrożenie kapitału – lokujesz środki w miejscu, z którego wypłacenie ich jest nieopłacalne. Oznacza to, że na dłuższy czas pozbawiasz te środki płynności. Może zdarzyć się bowiem sytuacja, w której po ulokowaniu pieniędzy w obligacjach skarbowych pojawi się inna, świetna okazja do inwestycji, którą będziesz musiał odpuścić i pożegnać się z większymi zyskami, ze względu na brak dostępnego pod ręką kapitału

inwestowanie w obligacje skarbowe jest łatwe – nie potrzebujesz do tego specjalnego konta, doradcy czy księgowej. Obligacje możesz zakupić online za pomocą rachunku rejestrowego, a informacje o nich są powszechnie dostępne

obligacje skarbowe są zróżnicowane – masz wiele wariantów, możesz zainwestować w nie 100 zł, a możesz też i milion. Istnieje wiele różnych opcji związanych z oprocentowaniem – możesz kupić obligacje stałoprocentowe, zmiennoprocentowe, indeksowane inflacją, rodzinne, premiowe, IKE-obligacje

Wady i ryzyka obligacji skarbowych. Czy Państwo może nie wykupić obligacji?

Czy inwestowanie w obligacje skarbowe wiąże się z ryzykiem? I choć bez wątpienia, obligacje są jednym z bezpieczniejszych instrumentów finansowych, nie są one zupełnie pozbawione ryzyka. Z najważniejszych wad inwestowania w obligacje skarbowe należy wymienić przede wszystkim:

ryzyko bankructwa – firmy bankrutują częściej… czy to oznacza, że Państwo również może zbankrutować? Jak najbardziej! Taka sytuacja miała miejsce kilka lat temu chociażby w Grecji, kiedy to kraj ten zwrócił swoim wierzycielom jedynie niespełna połowę powierzonych im środków. Pomimo, iż obligacje są i będą w czołówce bezpiecznych form inwestowania, nie ma 100% gwarancji że otrzymasz środki z powrotem. Polska i inne kraje w związku z pandemią zadłużyły się jeszcze szybciej niż dotychczas a poziom długów współczesnego świata przybrał już tak abstrakcyjny poziom, że według ekspertów nieuchronnie zbliżamy się do krytycznej granicy. Nieudolny rząd może doprowadzić państwo do bankructwa, mogą się zdarzyć umorzenia czy restrukturyzacje państwowych długów.

niskie oprocentowanie – to główna wada obligacji skarbowych. Jak widzisz istnieje sporo rodzajów obligacji o różnej konstrukcji i czasie trwania a żadne z nich nie daje gwarancji pobicia inflacji. Kupując te papiery dłużne powiększasz wartość nominalną kapitału ale nie chronisz jego realnej wartości.