4-letnie obligacje skarbowe: opinie. Sprawdź czy warto inwestować w papiery wartościowe indeksowane inflacją w 2024 roku.

Obligacje indeksowane inflacją uważa się za bezpieczny instrument i dobrą alternatywę dla lokat i kont oszczędnościowych. W ofercie przygotowanej przez Skarb Państwa, wersja z czteroletnią lokatą kapitału wydaje się najciekawsza. Czy oferta jest jednak na tyle dobra, żeby była w stanie pobić inflację? Czy warto inwestować w obligacje skarbowe 4-letnie w 2024 roku? W artykule poniżej sprawdzam różne scenariusze i wyciągam wnioski dla tych interesujących papierów wartościowych.

- Obligacje skarbowe 4-letnie to tzw. obligacje indeksowane inflacją

- Aby ocenić czy warto inwestować w te „skarbówki” musisz zrozumieć dokładnie jak ustalane jest oprocentowanie w każdym kolejnym roku czyli o co chodzi z tym indeksowaniem inflacją

- Inwestycja w obligacje 4-letnie jest właściwym podejściem pod warunkiem, że będą one stanowić skład portfela a nie jedyną formę lokaty kapitału. Uzupełnienie portfela o inne aktywa – akcje, kryptowaluty, nieruchomości, metale szlachetne – zależy od twojego poziomu akceptacji ryzyka.

Spis treści: Czy warto – Jak działają – Opinie – Portfele inwestycyjne – Przykłady

Czy warto inwestować w obligacje 4-letnie COI? Jak ustalane jest oprocentowanie?

Analizę 4-letnich skarbówek warto zacząć od zrozumienia mechanizmu ustalania oprocentowania. Pierwszy rok nie stanowi tajemnicy:

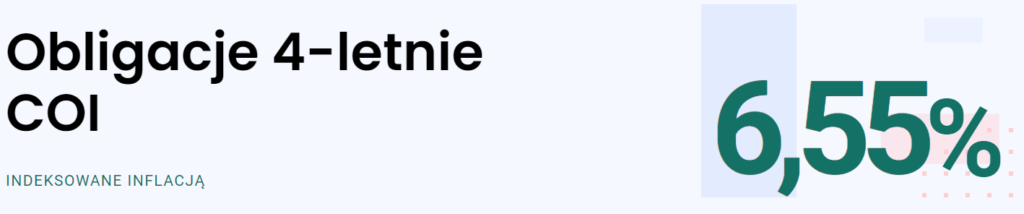

Oprocentowanie: 6,55 % w pierwszym rocznym okresie odsetkowym

W pierwszym roku nasza inwestycja jest w miarę klarowna. Szansa na większe zyski przychodzi dopiero w kolejnych trzech latach. Jakie oprocentowanie zostanie nam przypisane w kolejnych latach? W liście emisyjnym widnieje taka informacja:

…w kolejnych rocznych okresach odsetkowych: marża 1,25% + inflacja, z wypłatą odsetek co roku…

Czytając pobieżnie moglibyśmy stwierdzić – super, wynik będzie zawsze 1,25% powyżej inflacji – wspaniała oferta. Zagłębiając się w szczegóły trzeba sobie jednak zadać pytanie co to znaczy „ta inflacja”, o której jest tutaj mowa. Poziom inflacji przez GUS ogłaszany jest co miesiąc. Czy to znaczy, że wysokość oprocentowania naszych obligacji też będzie weryfikowana co miesiąc? Niestety nie. W prospekcie jest jasno powiedziane:

Obligacje czteroletnie mają cztery okresy odsetkowe

Oznacza to, że zmiana oprocentowania następuje czterokrotnie podczas całej inwestycji czyli raz w roku. Pod uwagę nie bierze się średniej z całego roku a tylko jeden konkretny miesiąc zależny od daty zakupu obligacji. Omówię to na przykładzie poniżej.

Jak działają obligacje skarbowe 4-letnie? Wpływ inflacji na wysokość oprocentowania w drugim, trzecim i czwartym roku oferty

Aby dobrze zrozumieć mechanizm ustalania oprocentowania obligacji skarbowych 4-letnich należy bliżej przyjrzeć się inflacji, ale nie w ujęciu rocznym tylko w poszczególnych miesiącach. Spójrzmy na ostatnie, „gorące” pod tym względem lata.

Inflacja w Polsce w 2021r. wyglądała następująco:

| sty | lut | mar | kwi | maj | cze | lip | sie | wrz | paź | lis | gru |

| 2,7% | 2,4% | 3,2% | 4,3% | 4,7% | 4,4% | 5% | 5,5% | 5,9% | 6,8% | 7,8% | 8,6% |

Duży rozstrzał. Od 2,4% w lutym do 8,6% w grudniu. Średnia inflacja w 2021 roku wyniosła 5,1%.

Natomiast w 2022r. inflacja skoczyła do takiego poziomu:

| sty | lut | mar | kwi | maj | cze | lip | sie | wrz | paź | lis | gru |

| 9,2% | 8,5% | 11,0% | 12,4% | 13,9% | 15,5% | 15,6% | 16,1% | 17,2% | 17,9% | 17,5% | 16,6% |

Podobnie, miesiąc miesiącowi nierówny. Od 8,5% do 17,9%. Średnia inflacja w 2022 roku wyniosła 14,4%.

W 2023r. wskaźnik wzrostu cen towarów i usług wynosi:

| sty | lut | mar | kwi | maj | cze | lip | sie | wrz | paź | lis | gru |

| 16,6% | 18,4% | 16,1% | 14,7% | 13,0% | 11,5% | 10,8% | 10,1% | 8,2% | 6,6% | 6,6% | 6,2% |

I kolejny rok, w którym różnice są znaczne. W lutym mieliśmy 18,4%, a w grudniu „tylko” 6,2%.

Dlaczego w każdym roku zaznaczyłem kolorem dane z lutego?

Przy ustalaniu inflacji na drugi, trzeci i czwarty rok nie kalkuluje się średniej arytmetycznej z całego roku. Sięga się po wartość inflacji, którą ogłosił prezes GUS w miesiącu poprzedzającym rozpoczęcie kolejnego okresu odsetkowego za okres 12 miesięcy wstecz. W praktyce oznacza to 2-miesięczne przesunięcie przy wyznaczaniu oprocentowania. Mówiąc wprost, swoje obligacje kupiłem w kwietniu, stąd co roku wypatruję informacji jaka inflacja była w lutym gdyż na bazie tego miesiąca ustalane jest oprocentowanie dla moich obligacji.

Obligacje skarbowe 4-letnie – praktyczny przykład

Przyjrzyjmy się jeszcze dokładniej obligacjom zakupionym w kwietniu 2020 roku.

Od kwietnia 2020 do kwietnia 2021 oprocentowanie było stałe 2,8% wobec inflacji 3,4%. W kolejnych latach, w kwietniu każdego roku oprocentowanie ulegało zmianie wg schematu „inflacja + marża”. Do wyliczeń użyta została inflacja ogłoszona przez GUS w marcu każdego roku za miesiąc luty. W poniższej tabeli znajdziemy dane z wysokością inflacji z lutego, średnią inflacją z całego roku i oprocentowaniem obligacji skarbowych 4-letnich obowiązującym przez kolejny rok.

| Rok | Inflacja średnioroczna | Inflacja z lutego (miesiąca bazowego) | Oprocentowanie obligacji 4-letnich |

|---|---|---|---|

| 2020 | 3,40% | wartość bez znaczenia | 2,40% |

| 2021 | 5,10% | 2,4% | 3,65% |

| 2022 | 14,40% | 8,5% | 9,75% |

| 2023 | 15,00% | 18,4% | 20,15% |

W omawianym przykładzie obligacje w trzech kolejnych latach miały oprocentowanie niższe niż średnia wartość inflacji z całego roku. Stało się tak, gdyż pechowo do ustalania wysokości oprocentowania wybierany był najsłabszy miesiąc roku. Tylko w czwartym roku trwania umowy do kalkulacji wzięty został miesiąc z wysoką inflacją i aktualnie obligacje te oprocentowane są 20,15%.

Zobacz więc jak duże znaczenie ma miesiąc ustalania oprocentowania na kolejny okres. W okresach gdy inflacja jest zmienna ma to przeogromny wpływ na wynik całej twojej inwestycji. Zupełnie inaczej wygląda sytuacja osoby, która kupiła obligacje skarbowe 4-letnie w kwietniu od tej, która kupiła te same papiery w grudniu.

Czy warto inwestować w obligacje skarbowe 4-letnie?

Nie ma potrzeby stosowania skomplikowanych wzorów aby zawnioskować, iż w powyższym przykładzie obligacje indeksowane inflacją nie miały wyższego oprocentowania niż poziom inflacji. Taka inwestycja nie była w stanie ochronić pieniędzy przed utratą wartości.

Czy to oznacza, że nie opłaca się kupować tych obligacji? Niekoniecznie. Warto kupić obligacje skarbowe 4-letnie jeśli potraktujesz je jako stabilizacyjną część twojego portfela inwestycyjnego. Są to jedne z najbezpieczniejszych instrumentów finansowych, przewyższające swoim oprocentowaniem lokaty bankowe. W ujęciu nominalnym zawsze przyniosą zysk. Jeżeli twoją ambicją jest jednak pokonanie inflacji musisz zbudować portfel inwestycyjny w skład, którego wchodzić będą oprócz obligacji również inne aktywa.

Obligacje skarbowe 4-letnie: opinie, wady i zalety.

Obligacje skarbowe 4-letnie zbierają skrajne opinie wśród osób zainteresowanych inwestycjami. Negatywne opinie dotyczą przekonania, że te skarbówki to „pewna strata”. Pozytywne komentarze wychwalają przewagę obligacji indeksowanych inflacją nad lokatami i rachunkami oszczędnościowymi.

Fakt jest, że 4-letnie obligacje prezentują się przyzwoicie w całej gamie produktów Ministra Finansów. Obligacji stałoprocentowych 3-miesięcznych nie warto w ogóle rozpatrywać. Z góry skazujesz się na porażkę w walce z szalejącymi cenami. Nowe obligacje Skarbu Państwa (1-roczne i 2-letnie) oparte o stopę referencyjną NBP mają zmienne oprocentowanie a ich zachowanie ciężko przewidzieć. 4-latki wydają się tutaj najsensowniejszym rozwiązaniem, gdyż zawierają mechanizm indeksacji inflacją.

W pierwszym roku oprocentowanie jest proste do rozszyfrowania – w aktualnej ofercie wynosi 7%. Niewiele. To na pewno minus tej propozycji. Patrząc z tej perspektywy – czyli konieczności odrobienia straty w kolejnych okresach – 4 lata to krótki czas. Tu mamy drugą wadę. Reasumując plusy i minusy:

Opinie w co jeszcze inwestować, oprócz obligacji skarbowych 4-letnich?

Nie daj się zwieść sloganom reklamowym mówiącym, że obligacje skarbowe 4-letnie gwarantują zysk powyżej inflacji. Nie jest to prawdą. Przy obecnym poziomie inflacji wręcz jest to mało prawdopodobne aby finalny wynik był lepszy od wzrostu cen produktów i usług. Nikt nie zna przyszłości i nie jest w stanie w 100% stwierdzić jak potoczy się sytuacja, ale powyższa analiza i przesłanki rynkowe wskazują, iż jest to mało realne.

Inwestując w obligacje skarbowe masz do wyboru:

a) pogodzić się, ze wynik będzie niższy od inflacji i czerpać satysfakcję z tego, że choć częściowo ochronisz majątek

b) zbudować portfel inwestycyjny, którego częścią będą obligacje skarbowe. Dobrać do niego bardziej ryzykowne aktywa z przekonaniem, iż to one wygenerują wyższy zysk.

Jakie aktywa mają szansę w ciągu 4 lat pobić inflację?

- kryptowaluty – bitcoin jest najlepszą inwestycją ostatniej dekady, regularnie co kilka lat sięga po nowe maxima

- akcje – wiele spółek zarówno z rynków rozwiniętych jak i wschodzących ma przed sobą świetlane perspektywy a ceny akcji znacznie ostatnio potaniały stwarzając okazję do zakupów

- nieruchomości – eksperci twierdzą, że w Polsce wciąż mamy niższe ceny niż w Europie, więc lokale będą drożeć. Do tematu trzeba jednak podejść ostrożnie, gdyż ceny mieszkań poszły już ostro w górę

- surowce – wzrostowi inflacji zawsze towarzyszy wzrost cen surowców. Ich dodanie do portfela może pomóc ochronić realną wartość kapitału

Im wyższe ryzyko, tym większy potencjalnie zysk możesz osiągnąć. Przy rozbudowie portfela o inne aktywa dochodzą czynniki emocjonalne. Obligacje są prostym instrumentem. Kupujesz, co roku otrzymujesz odsetki, po 4 latach inwestycja się kończy. W przypadku akcji czy kryptowalut musisz podjąć decyzję samodzielnie kiedy wyjść z inwestycji. Może okazać się, że zamknięcie pozycji już po roku będzie bardziej opłacalne niż po 4 latach. Punktem oceny mogą być właśnie obligacje. Jeśli twój zysk z akcji czy bitcoina jest dużo większy niż ze skarbówek to może być właśnie właściwy moment.

Przykłady portfeli inwestycyjnych zawierających obligacje skarbowe

Istnieje wiele strategii na rozmnożenie pieniędzy mających na celu ochronę kapitału wraz z próbą osiągnięcia wzrostu wartości. Warto zbudować zdywersyfikowany portfel inwestycyjny, gdyż nawet najkorzystniejsze obligacje skarbowe nie pokonają inflacji. W długim horyzoncie czasowym portfel złożony z kilku klas aktywów ma o wiele większe szanse na zwycięstwo na rynku kapitałowym.

Poniżej przykłady portfeli zawierające w swoim składzie obligacje skarbowe. Dla jasności, nie muszą to być koniecznie omawiane tu obligacje 4-letnie. Równie dobrze sprawdzą się obligacje roczne, 2-letnie czy 10-letnie.

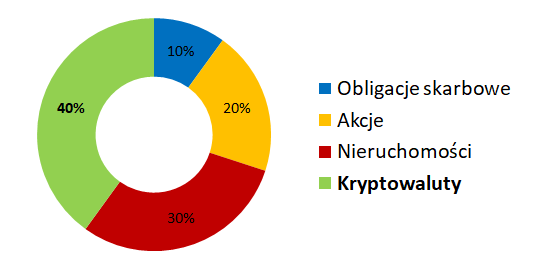

Nowoczesny Portfel Inwestycyjny: Obligacje skarbowe, Akcje, Nieruchomości, Kryptowaluty (10/20/30/40)

Bitmilionerzy, nastolatkowie zarabiający fortunę, kryptowalutowi miliarderzy – takie nagłówki pojawiają się w mediach gdy sławny już bitcoin osiąga kolejny rekord. Wiele osób myśli wtedy dlaczego to przegapiłem, dlaczego nie spróbowałem i porzuca temat. Bitcoin jednak co parę lat regularnie zalicza wzloty i upadki i warto się nim naprawdę zainteresować w momencie gdy nikt o nim nie wspomina (lub twierdzi, że to już jego koniec). To może być dobry czas aby zaryzykować i znaleźć mu miejsce w portfelu inwestycyjnym wraz z innymi aktywami takimi jak obligacje.

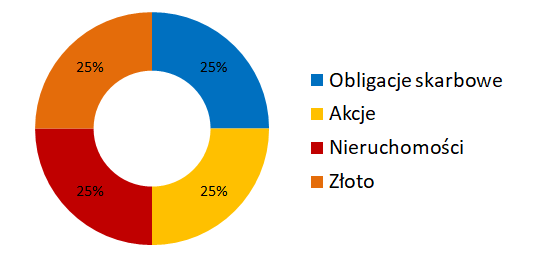

Portfel Inwestycyjny Fabera – Obligacje skarbowe, akcje, nieruchomości, złoto (25/25/25/25)

Jeśli nie czujesz się na siłach by inwestować w kryptowaluty możesz sięgnąć po bardziej klasyczne aktywo jakim jest złoto. Marc Faber inwestuje globalnie w różne klasy aktywów osiągając przez dziesięciolecia dodatnie stopy zwrotu. Jego słynny portfel złożony z obligacji, akcji, złota i nieruchomości jest ceniony za stabilność – jest mniej podatny na zmiany koniunktury i wahania rynku niż inne zestawy aktywów.

Zobacz również artykuły:

- Jak kupić Bitcoina? Instrukcja krok-po-kroku dla początkujących

- Jak kupić Bitcoina za złotówki

- Co kupować w czasie inflacji? – 12 pomysłów na ochronę oszczędności

- Bezpieczne inwestowanie z pewnym zyskiem – TOP 6 instrumentów finansowych

Sprawdź gdzie kupisz bitcoina i inne kryptowaluty:

| Giełda | Opis | Ocena | Rejestracja |

|---|---|---|---|

| |

BinanceBinance to największa na świecie giełda kryptowalut pod względem osiąganego dziennego wolumenu transakcji handlowych. Oferuje dostęp do kilku tysięcy par tradingowych. Giełdę cechują niskie opłaty oraz duża ilość dodatkowych usług. | Binance opinie i recenzja 2026 |

|

| |

Kanga ExchangeGiełda oraz duża sieć partnerskich kantorów kryptowalutowych. Jedyna giełda na świecie posiadająca stablecoin odwzorowujący walutę PLN! | Kanga Exchange – opinie o giełdzie i kantorze kryptowalut |

|

| |

CoinbaseZaufana platforma z USA z długą historią i osiągnięciami. Przy pierwszej transakcji możliwość otrzymania darmowych bitcoinów o wartości 8 euro. Idealna dla początkujących. Jedyna giełda kryptowalut na świecie, która jest spółką giełdową. | Coinbase opinie i recenzja 2026 r. |

|

Dzięki, chyba jednak zdecyduje się na elastyczne dwuletnie, po takim wzroscie cen prawdopodobnie inflacja bedzie nisko w najblizszych latach